Zawiłości VAT w cateringu: Skąd biorą się wątpliwości?

Zawiłości przepisów: skąd bierze się problem z wyborem stawki?

Problem z wyborem właściwej stawki VAT w usługach cateringowych wynika przede wszystkim z faktu, że przepisy dotyczące podatku od towarów i usług nie zawsze nadążają za dynamicznie zmieniającą się rzeczywistością rynkową. Interpretacje podatkowe bywają rozbieżne, a sama definicja usługi cateringowej może być różnie rozumiana w zależności od kontekstu. Dodatkowo, konieczność rozróżnienia, czy mamy do czynienia z usługą, dostawą towarów, czy też świadczeniem kompleksowym, potęguje trudności w prawidłowej klasyfikacji. To wszystko sprawia, że firmy często popełniają błędy, które mogą prowadzić do dotkliwych konsekwencji finansowych.

Usługa, dostawa, a może świadczenie kompleksowe? Wprowadzenie do kluczowych pojęć.

Aby prawidłowo zastosować stawkę VAT, musimy najpierw zrozumieć kilka fundamentalnych pojęć. Usługa to każde świadczenie, które nie jest dostawą towarów. W kontekście cateringu mówimy o przygotowaniu i podaniu posiłku. Dostawa towarów to przeniesienie prawa do rozporządzania towarem jak właściciel przykładem może być sprzedaż gotowych posiłków na wynos. Natomiast świadczenie kompleksowe to sytuacja, gdy kilka odrębnych świadczeń jest ze sobą tak ściśle powiązanych, że tworzą jedno, nierozerwalne świadczenie gospodarcze. W przypadku VAT, jeśli jedno ze świadczeń jest dominujące, całe świadczenie kompleksowe opodatkowuje się stawką właściwą dla tego dominującego elementu. Zrozumienie tych definicji jest kluczowe dla poprawnej klasyfikacji i zastosowania właściwej stawki VAT.

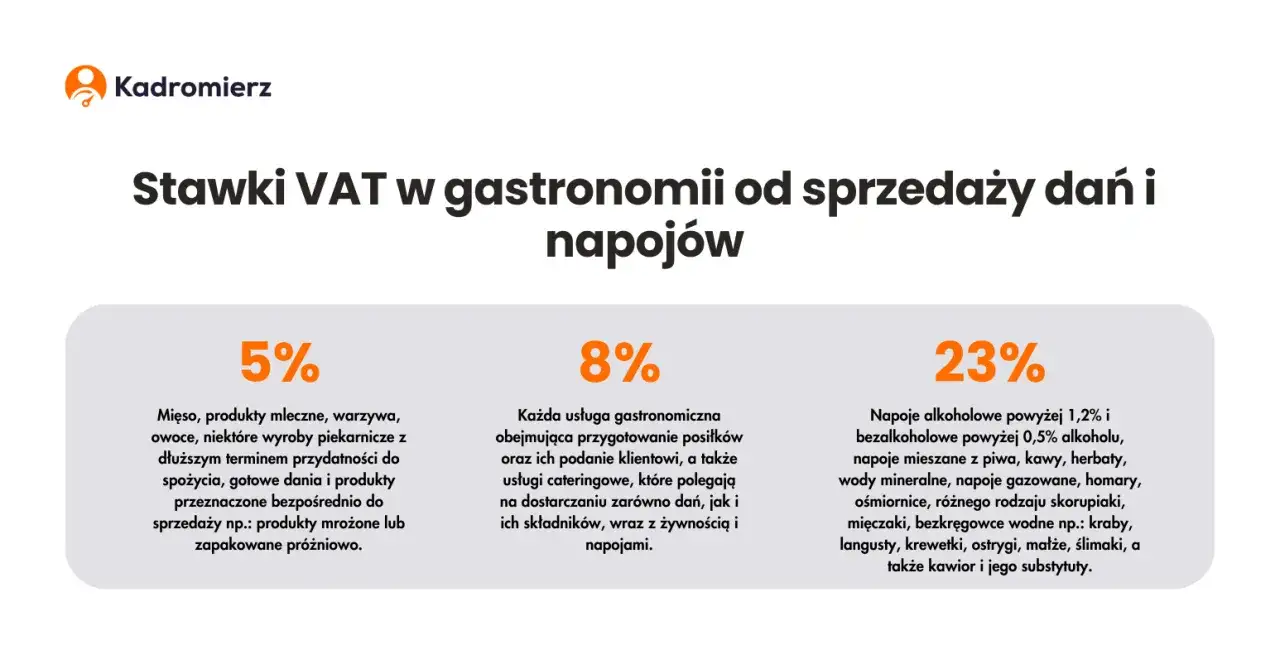

Podstawowa stawka VAT na usługi cateringowe: 8% czy 23%?

Złota zasada: 8% VAT jako standard dla usług związanych z wyżywieniem.

Dobra wiadomość jest taka, że co do zasady, usługi związane z wyżywieniem, w tym szeroko pojęty catering, podlegają preferencyjnej, obniżonej stawce podatku VAT w wysokości 8%. Jest to stawka podstawowa dla tego typu działalności i powinna być stosowana w większości przypadków, gdy głównym celem jest dostarczenie klientowi gotowego posiłku do spożycia. Pamiętajmy jednak, że istnieją od tej reguły pewne wyjątki, które omówimy później.

Co dokładnie kryje się pod pojęciem "usługi związanej z wyżywieniem"?

Termin "usługa związana z wyżywieniem" obejmuje szeroki zakres czynności. Zgodnie z przepisami, jest to przede wszystkim przygotowanie i podanie posiłku do bezpośredniej konsumpcji. Oznacza to, że usługa ta musi być świadczona w sposób umożliwiający natychmiastowe spożycie. W praktyce dotyczy to zarówno restauracji, jak i właśnie cateringu, gdzie posiłki są przygotowywane z myślą o konsumpcji przez klienta, często w miejscu przez niego wskazanym.

Podstawa prawna: na jakie przepisy warto się powołać?

Kluczowym dokumentem, na który należy się powołać przy ustalaniu stawki VAT, jest Polska Klasyfikacja Wyrobów i Usług (PKWiU). Usługi cateringowe są zazwyczaj klasyfikowane pod symbolem PKWiU 56.21, który obejmuje "Usługi przygotowywania i dostarczania żywności dla odbiorców zewnętrznych (katering)". Prawidłowa klasyfikacja jest absolutnie fundamentalna, ponieważ to właśnie na jej podstawie organy podatkowe oceniają, czy dana usługa kwalifikuje się do stawki 8% VAT.

Catering a gastronomia: Gdzie leży granica w kontekście VAT?

Definicja usługi cateringowej (PKWiU 56.21): co musisz wiedzieć?

Usługa cateringowa, zgodnie z definicją PKWiU 56.21, polega na przygotowaniu żywności i jej dostarczeniu do odbiorców zewnętrznych. Kluczową cechą jest to, że świadczenie to jest realizowane poza lokalem usługodawcy, w miejscu wskazanym przez klienta. Może to być biuro, dom prywatny, sala konferencyjna czy plener. Usługa ta obejmuje nie tylko samo przygotowanie posiłków, ale często także ich transport, rozstawienie, a nawet obsługę kelnerską.Usługa gastronomiczna (PKWiU 56.10): gdzie leży granica?

Usługa gastronomiczna, sklasyfikowana pod symbolem PKWiU 56.10, dotyczy przygotowywania i podawania posiłków w lokalu usługodawcy. Mowa tu o tradycyjnych restauracjach, barach czy kawiarniach, gdzie klient przychodzi na miejsce, aby zjeść posiłek. Choć obie usługi cateringowa i gastronomiczna dotyczą wyżywienia, to właśnie miejsce świadczenia usługi stanowi podstawową różnicę, która może mieć wpływ na interpretację przepisów podatkowych, choć co do zasady obie te usługi objęte są stawką 8% VAT.

Test miejsca świadczenia: W lokalu czy poza nim? Dlaczego to ma fundamentalne znaczenie?

Rozróżnienie, czy usługa jest świadczona w lokalu usługodawcy, czy poza nim, jest absolutnie fundamentalne w kontekście VAT. Pozwala ono na precyzyjne zaklasyfikowanie świadczenia. W przypadku VAT, miejsce świadczenia usługi często decyduje o tym, które przepisy krajowe mają zastosowanie, a także o sposobie opodatkowania. W branży gastronomicznej i cateringowej, ta pozornie prosta różnica może mieć istotne konsekwencje podatkowe, wpływając na właściwą stawkę VAT, którą należy zastosować.

Kiedy stawka 23% VAT jest obowiązkowa? Wyjątki i pułapki

Problematyczne napoje: Kawa, herbata, alkohole i napoje gazowane a wyższa stawka VAT.

Niestety, nie wszystkie elementy serwowane w ramach cateringu podlegają stawce 8%. Istnieje grupa produktów, które zawsze objęte są podstawową stawką 23% VAT. Należą do nich:

- Napoje alkoholowe o zawartości alkoholu powyżej 1,2%.

- Kawa i herbata (wraz z wszelkimi dodatkami, jak cukier czy śmietanka).

- Napoje bezalkoholowe gazowane.

- Wody mineralne.

- Napoje, w których udział masowy soku owocowego, warzywnego lub owocowo-warzywnego jest mniejszy niż 20% składu surowcowego.

Nawet jeśli serwujesz te produkty w ramach usługi cateringowej opodatkowanej stawką 8%, ich sprzedaż zawsze będzie traktowana odrębnie i opodatkowana stawką 23%.

Sprzedaż "towarów" a nie "usługi": kiedy catering staje się dostawą?

Czasami świadczenie, które na pierwszy rzut oka wydaje się usługą cateringową, może zostać zakwalifikowane jako dostawa towarów. Dzieje się tak na przykład w przypadku sprzedaży gotowych posiłków na wynos, które klient sam odbiera i spożywa gdzie indziej. W takiej sytuacji nie mamy do czynienia z pełną usługą cateringową (przygotowanie i podanie), a jedynie z dostarczeniem produktu. Może to prowadzić do zastosowania innych stawek VAT dla poszczególnych produktów wchodzących w skład zestawu, zgodnie z ich przeznaczeniem i składem.

Jak fakturować, gdy w ramach jednego zamówienia sprzedajesz produkty z różnym VAT?

Sytuacja, w której w ramach jednego zamówienia cateringowego sprzedajesz produkty opodatkowane różnymi stawkami VAT, wymaga szczególnej uwagi. Kluczowe jest prawidłowe rozdzielenie tych pozycji na fakturze. Na przykład, jeśli zamówienie obejmuje danie główne (8% VAT) i kawę (23% VAT), te dwa elementy muszą być wykazane osobno, z przypisaną im właściwą stawką. Należy pamiętać, że sprzedaż napojów objętych stawką 23% jest wprost wyłączona z zakresu obniżonej stawki dla usług związanych z wyżywieniem, co oznacza, że nie można ich "ukryć" w usłudze głównej.

Catering w praktyce: Analiza typowych scenariuszy biznesowych

Popularna "dieta pudełkowa": czy to usługa cateringowa z 8% VAT?

Catering dietetyczny, czyli popularna "dieta pudełkowa", to jeden z najbardziej problematycznych przypadków. Organy podatkowe często interpretują go jako dostawę gotowych posiłków (towarów), a nie kompleksową usługę cateringową. Oznacza to, że poszczególne składniki diety mogą podlegać różnym stawkom VAT produkty spożywcze zazwyczaj 5% lub 8%, a napoje z listy wyłączeń 23%. Jednak jeśli usługa obejmuje dodatkowe świadczenia, takie jak indywidualne konsultacje dietetyczne czy precyzyjnie zaplanowany harmonogram dostaw, może być uznana za usługę kompleksową opodatkowaną stawką 8%. Kwestia ta jest jednak na tyle złożona, że często wymaga indywidualnej interpretacji podatkowej.Obsługa imprez firmowych i wesel: jak poprawnie rozliczyć kompleksową usługę?

Obsługa imprez firmowych czy wesel to zazwyczaj świadczenie kompleksowe. Obejmuje ono nie tylko przygotowanie posiłków, ale także obsługę kelnerską, transport, wynajem naczyń i dekoracji. Jeśli wszystkie te elementy są ze sobą ściśle powiązane i tworzą jedno, nierozerwalne świadczenie gospodarcze, cała usługa może być opodatkowana jedną stawką VAT, właściwą dla świadczenia głównego, czyli cateringu 8%. Należy jednak pamiętać o wyjątku dotyczącym napojów objętych stawką 23%, które zawsze muszą być rozliczane osobno.

Gotowe dania na wynos sprzedawane z Twojego lokalu: jaki VAT zastosować?

Sprzedaż gotowych dań na wynos bezpośrednio z lokalu gastronomicznego również może budzić wątpliwości. Choć jest to sprzedaż z lokalu, a więc związana z gastronomią (PKWiU 56.10), brak usługi konsumpcji na miejscu (np. obsługi kelnerskiej, możliwości zjedzenia posiłku przy stoliku) może wpływać na klasyfikację. Niemniej jednak, usługi gastronomiczne co do zasady objęte są stawką 8% VAT. Kluczowe jest tu odróżnienie od czystej dostawy towaru, gdzie stawki mogą być różne w zależności od produktu.

Przeczytaj również: Ile kosztuje catering na urodziny? Przewodnik po cenach 2025

Unikaj błędów: Najczęstsze pułapki w rozliczaniu VAT cateringowego

Błędna klasyfikacja usługi i jej kosztowne konsekwencje podatkowe.

Największą pułapką jest błędna klasyfikacja usługi. Niewłaściwe rozróżnienie między dostawą towaru a świadczeniem usługi, czy też pomylenie kategorii PKWiU, może prowadzić do zastosowania nieprawidłowej stawki VAT. Konsekwencje? Niedopłata podatku, odsetki karne, a nawet kary finansowe ze strony urzędu skarbowego. Dlatego tak ważne jest, aby dokładnie analizować każdy przypadek i w razie wątpliwości sięgnąć po pomoc specjalisty lub wystąpić o indywidualną interpretację podatkową.

Pułapka "świadczenia kompleksowego": jak bronić stawki 8% dla całego zamówienia?

Kolejną pułapką jest nieprawidłowe zastosowanie koncepcji świadczenia kompleksowego. Choć może ono pozwolić na opodatkowanie całości jedną stawką 8%, należy pamiętać o bezwzględnych wyjątkach dotyczących napojów objętych stawką 23%. Nie można "ukryć" sprzedaży kawy czy napojów gazowanych w ramach usługi głównej. Kluczowe jest wykazanie, że poszczególne elementy zamówienia tworzą jedno, nierozerwalne świadczenie. Jednak nawet wtedy, napoje z wyłączeń muszą być opodatkowane osobno stawką 23%.

Nieuwzględnienie usług dodatkowych w kalkulacji (transport, obsługa, wynajem zastawy).

Wiele firm cateringowych zapomina o prawidłowym uwzględnieniu w kalkulacji VAT usług dodatkowych, takich jak transport, obsługa kelnerska czy wynajem zastawy. Jeśli te usługi są nierozerwalnie związane z główną usługą cateringową i stanowią jej integralną część, powinny być opodatkowane tą samą stawką VAT, co usługa główna, czyli 8%. Pominięcie ich w kalkulacji lub błędne przypisanie stawki może prowadzić do nieprawidłowości w rozliczeniu podatkowym.