Witaj w praktycznym przewodniku po zawiłościach podatku VAT w branży cateringowej. Złożoność przepisów dotyczących stawek 8%, 23% i 5% może przyprawić o ból głowy każdego przedsiębiorcę, a błędne rozliczenie to prosta droga do kosztownych konsekwencji. W tym artykule rozwiejemy Twoje wątpliwości i pokażemy, jak prawidłowo stosować stawki VAT, aby uniknąć błędów.

VAT w cateringu: Dlaczego ta sama usługa może mieć trzy różne stawki podatku?

Branża cateringowa to prawdziwy poligon doświadczalny dla przepisów VAT. To, co na pierwszy rzut oka wydaje się prostą usługą gastronomiczną, w rzeczywistości może kryć w sobie wiele niuansów, które wpływają na ostateczną stawkę podatku. W Polsce mamy do czynienia głównie ze stawkami 8% i 23%, ale w specyficznych przypadkach może pojawić się również stawka 5%. Klucz do prawidłowego rozliczenia leży w precyzyjnym określeniu charakteru świadczonej usługi. Czy jest to kompleksowa obsługa wydarzenia, czy jedynie dostawa gotowych posiłków? Odpowiedź na to pytanie decyduje o tym, czy na fakturze znajdzie się 8%, 23%, czy może 5% VAT.

Celem tego artykułu jest dostarczenie Ci jasnych i praktycznych zasad, które pomogą Ci prawidłowo stosować stawki VAT w swojej działalności cateringowej. Dzięki temu unikniesz błędów, które mogą skutkować nie tylko karami finansowymi, ale także utratą zaufania klientów.

Precyzyjne definicje są absolutnie kluczowe dla prawidłowej klasyfikacji podatkowej w cateringu. Musisz umieć odróżnić, co jest "usługą cateringową", a co jedynie "dostawą posiłków". W uproszczeniu, usługa cateringowa charakteryzuje się dominacją elementów usługowych, takich jak obsługa, przygotowanie miejsca czy serwowanie. Z kolei dostawa posiłków to przede wszystkim przekazanie gotowego produktu, często bez dodatkowych świadczeń. Ta subtelna, ale istotna różnica ma bezpośrednie przełożenie na Twój portfel.

Stawka 8% VAT kiedy jest Twoim sprzymierzeńcem w cateringu?

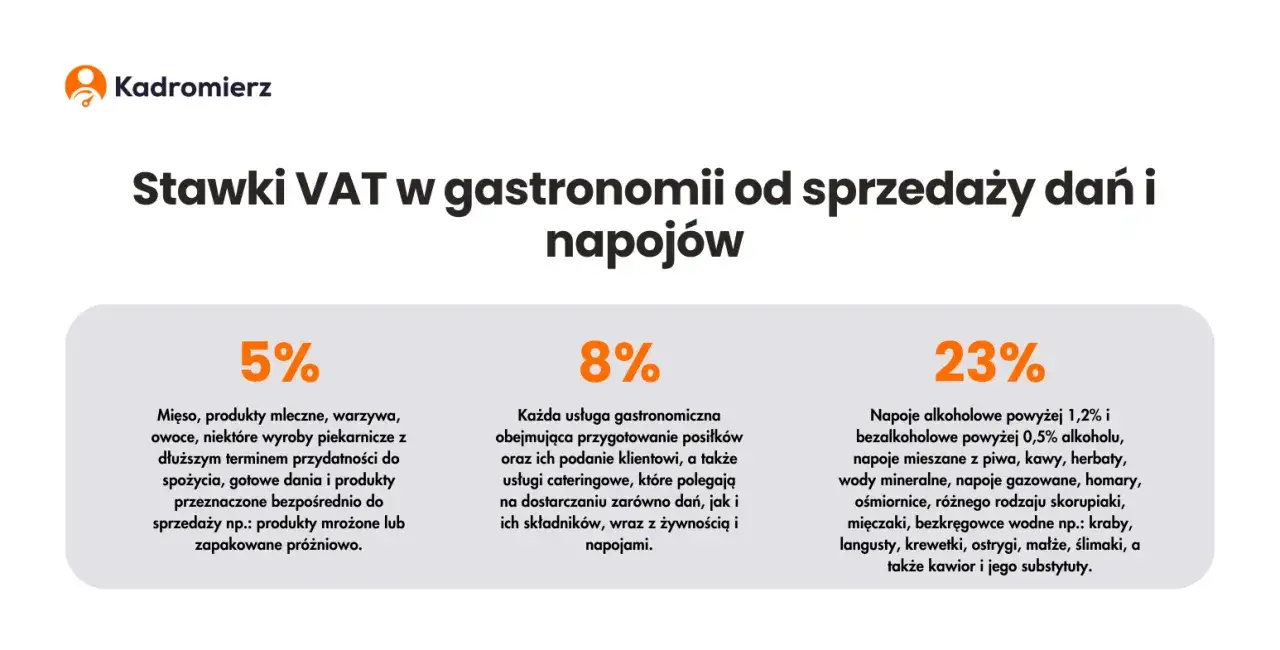

Stawka 8% VAT jest generalnie podstawową stawką dla większości usług związanych z wyżywieniem, w tym dla usług cateringowych. Jednak, aby móc ją zastosować, świadczenie musi spełniać określone warunki. Nie wystarczy samo dostarczenie jedzenia; kluczowe jest, aby usługa miała charakter kompleksowy, obejmujący szereg dodatkowych elementów, które wykraczają poza zwykłą dostawę towaru.

Aby móc zastosować stawkę 8% VAT do usługi cateringowej, muszą być spełnione pewne warunki. Przede wszystkim, świadczenie musi być traktowane jako usługa kompleksowa, a nie tylko jako dostawa towaru. Oznacza to, że dominującym elementem musi być usługa, a nie sam produkt spożywczy. Jest to zgodne z ogólną zasadą opodatkowania usług restauracyjnych i cateringowych.

Kluczowe elementy, które decydują o klasyfikacji usługi jako cateringowej i pozwalają na zastosowanie stawki 8% VAT, to między innymi:

- Obsługa kelnerska podczas wydarzenia.

- Przygotowanie i nakrycie stołów.

- Udostępnienie zastawy stołowej (sztućce, talerze, szkło).

- Sprzątanie po zakończonym wydarzeniu.

- Często również aranżacja miejsca spożywania posiłków.

Wyobraźmy sobie obsługę wesela. Firma cateringowa nie tylko dostarcza jedzenie, ale także zapewnia kelnerów do serwowania potraw, przygotowuje stoły, nakrywa je, a po zakończeniu uroczystości zajmuje się sprzątaniem. W takim przypadku, gdy te elementy usługowe są znaczące i integralną częścią oferty, stawka 8% VAT ma zastosowanie do głównej części usługi związanej z wyżywieniem. Oczywiście, napoje i potencjalne usługi dodatkowe mogą podlegać innym stawkom, o czym powiemy za chwilę.

Pułapka 23% VAT: Czego absolutnie nie możesz pominąć na fakturze?

Mimo że podstawowa stawka dla cateringu to 8% VAT, istnieje wiele elementów, które powszechnie towarzyszą takim usługom, a które podlegają wyższej, 23% stawce. Pominięcie tego faktu na fakturze to jedna z najczęstszych i najkosztowniejszych pułapek w branży cateringowej.

Napoje, zarówno bezalkoholowe, jak i alkoholowe, stanowią częsty problem w rozliczaniu VAT. Zgodnie z przepisami, wszystkie napoje sprzedawane w ramach usługi cateringowej, takie jak kawa, herbata, napoje gazowane czy woda, podlegają stawce 23% VAT. Nie ma tu znaczenia, czy są one podawane podczas uroczystości, czy są częścią zestawu lunchowego.

Kwestia alkoholu jest jeszcze bardziej jednoznaczna. Napoje alkoholowe o zawartości alkoholu powyżej 1,2% zawsze podlegają stawce 23% VAT, niezależnie od tego, czy są częścią usługi cateringowej, czy sprzedawane są jako samodzielny produkt.

Oprócz napojów, istnieje szereg usług dodatkowych, które nie są bezpośrednio związane z przygotowaniem i podaniem posiłków, a które również podlegają stawce 23% VAT. Należą do nich między innymi:

- Wynajem sali bankietowej lub innego miejsca na wydarzenie.

- Oprawa muzyczna lub DJ.

- Usługi dekoratorskie.

- Obsługa barmańska.

- Transport specjalistyczny (np. chłodnie).

Warto również pamiętać, że niektóre specyficzne produkty spożywcze mogą być traktowane jako "dostawa towarów" i podlegać stawce 23% VAT, nawet jeśli są częścią wydarzenia cateringowego. Przykładem mogą być luksusowe produkty, takie jak homary czy ośmiornice, które nie są powszechnie klasyfikowane jako gotowe posiłki.

Catering a dostawa na wynos: kluczowa różnica, która decyduje o stawce 5% czy 8%

Kolejnym ważnym rozróżnieniem, które wpływa na stawkę VAT, jest odróżnienie "usługi cateringowej" od "dostawy gotowych posiłków na wynos". W tym drugim przypadku, gdy dominującym elementem jest dostawa towaru, zastosowanie może znaleźć stawka 5% VAT.

Stawka 5% VAT ma zastosowanie w sytuacji, gdy Twoja firma świadczy przede wszystkim usługę "dostawy towarów". Oznacza to, że dostarczasz gotowe, zapakowane posiłki, a znaczące usługi dodatkowe, takie jak obsługa kelnerska, przygotowanie stołów, udostępnianie naczyń czy sprzątanie, nie występują lub są marginalne. Klient albo sam odbiera zamówienie, albo otrzymuje je w formie prostej dostawy pod wskazany adres, bez dodatkowej aranżacji czy serwisu.

Granica między usługą a towarem jest kluczowa dla prawidłowego ustalenia stawki VAT. Jeśli Twoje świadczenie polega głównie na przygotowaniu i dostarczeniu jedzenia w formie, która wymaga od klienta jedynie podgrzania lub bezpośredniego spożycia, a brak jest elementów angażujących Twoją firmę w obsługę wydarzenia, mamy do czynienia z dostawą towaru (5% VAT). Natomiast jeśli Twoja rola wykracza poza samo dostarczenie jedzenia obejmuje przygotowanie miejsca, serwowanie, obsługę gości wtedy dominuje element usługowy, a zastosowanie znajduje stawka 8% VAT.

Rozważmy przykład dostawy lunchu do biura. Jeśli Twoja firma dostarcza zapakowane zestawy lunchowe, które pracownicy odbierają z recepcji lub które są po prostu pozostawione w wyznaczonym miejscu, jest to najprawdopodobniej dostawa towaru ze stawką 5% VAT. Jednak jeśli w ramach tej samej usługi Twoja firma ustawia bufet lunchowy w biurze, zapewnia naczynia, obsługę podczas przerwy lunchowej, a po jej zakończeniu sprząta, to już mamy do czynienia z usługą cateringową, która powinna być opodatkowana stawką 8% VAT.

Prawidłowe konstruowanie faktury za usługi cateringowe jest kluczowe, zwłaszcza gdy stosujesz różne stawki VAT. Niewłaściwe rozpisanie pozycji może prowadzić do błędów i problemów z urzędem skarbowym.

Kiedy wystawiasz fakturę za usługi cateringowe, a zastosowanie mają różne stawki VAT, kluczowe jest prawidłowe wyszczególnienie poszczególnych pozycji. Oto kilka praktycznych wskazówek:

- Oddzielne pozycje dla różnych stawek: Każdy rodzaj usługi lub produktu, który podlega innej stawce VAT, powinien być wyszczególniony jako osobna pozycja na fakturze. Na przykład: "Usługa cateringowa - dania główne" (8% VAT), "Napoje bezalkoholowe" (23% VAT), "Dostawa posiłków na wynos" (5% VAT).

- Precyzyjne opisy: Opisy na fakturze powinny być jasne i jednoznaczne, aby kontroler skarbowy mógł łatwo zidentyfikować, co zostało sprzedane i jaka stawka VAT została zastosowana.

- Łączne kwoty dla stawek: Na fakturze powinny znaleźć się podsumowania kwot dla poszczególnych stawek VAT (np. suma netto i VAT dla stawki 8%, suma netto i VAT dla stawki 23%).

Najczęstsze błędy przy fakturowaniu cateringu, których należy unikać, to:

- Stosowanie stawki 8% do napojów: Jak już wspomnieliśmy, napoje zawsze podlegają stawce 23% VAT.

- Brak rozróżnienia między dostawą a pełną usługą: Traktowanie prostej dostawy posiłków jako usługi cateringowej (8% VAT) zamiast dostawy towaru (5% VAT).

- Niewłaściwe grupowanie usług: Łączenie w jedną pozycję usług o różnych stawkach VAT.

- Brak szczegółowych opisów: Zbyt ogólne nazwy pozycji, które utrudniają identyfikację świadczenia.

Koncepcja "świadczenia kompleksowego" w kontekście VAT oznacza, że jeśli jedno świadczenie składa się z kilku elementów, a jeden z nich jest dominujący, to całe świadczenie może być opodatkowane jedną stawką VAT właściwą dla tego dominującego elementu. W cateringu, jeśli główną usługą jest obsługa gastronomiczna (8% VAT), a np. dostarczenie niewielkiej ilości napojów jest elementem pomocniczym, teoretycznie można by zastosować jedną stawkę 8%. Jednak organy podatkowe często podchodzą do tego rygorystycznie, zwłaszcza w przypadku napojów. Dlatego zawsze należy dokładnie analizować, czy zastosowanie jednej stawki jest uzasadnione i czy nie narazi nas na ryzyko.

Nie masz pewności? Zabezpiecz swój biznes dzięki Wiążącej Informacji Stawkowej (WIS)

W obliczu tak skomplikowanych przepisów i potencjalnych pułapek, nic dziwnego, że wielu przedsiębiorców z branży cateringowej czuje się niepewnie. Na szczęście istnieje narzędzie, które może zapewnić Ci prawną ochronę i pewność co do stosowanych stawek VAT jest to Wiążąca Informacja Stawkowa, czyli WIS.

WIS to decyzja wydawana przez Dyrektora Krajowej Informacji Skarbowej, która określa prawidłową stawkę podatku VAT (lub akcyzowego) dla konkretnego, opisanego we wniosku świadczenia. Posiadanie WIS-u daje Ci pewność prawną jeśli będziesz stosować się do jej treści, nawet jeśli przepisy ulegną zmianie lub interpretacja organów podatkowych się zmieni, nie poniesiesz negatywnych konsekwencji podatkowych. Dla firm cateringowych, gdzie charakter świadczonych usług bywa bardzo zróżnicowany, WIS jest nieocenionym narzędziem ochrony.

Proces ubiegania się o WIS jest stosunkowo prosty i można go przedstawić w kilku ogólnych krokach:

- Zidentyfikuj świadczenie: Precyzyjnie określ, jakie konkretnie świadczenie (usługę lub produkt) chcesz objąć WIS-em.

- Przygotuj szczegółowy opis: Wypełnij wniosek, opisując dokładnie charakter usługi, jej elementy składowe, sposób realizacji, a także wszelkie inne informacje, które mogą mieć znaczenie dla określenia stawki VAT.

- Złóż wniosek do KIS: Wniosek składa się do Krajowej Informacji Skarbowej (KIS).

- Oczekuj na decyzję: KIS analizuje Twój wniosek i wydaje decyzję zawierającą wiążącą stawkę podatku.

Analiza opublikowanych decyzji WIS może być niezwykle pouczająca. Organy podatkowe często publikują swoje interpretacje dotyczące różnych scenariuszy cateringowych, co pozwala zrozumieć, jak podchodzą do konkretnych przypadków. Przeglądanie publicznych baz danych WIS może dostarczyć cennych wskazówek i pomóc Ci w samodzielnej analizie własnych świadczeń, a także w przygotowaniu wniosku o WIS.

Przeczytaj również: Self-catering: Co to? Niezależność i oszczędności na wakacjach

Podsumowanie: Twoja checklista poprawnego rozliczania VAT w cateringu

Aby ułatwić Ci stosowanie zasad VAT w praktyce, przygotowałam zwięzłą checklistę. Pamiętaj, że prawidłowe rozliczenie to klucz do stabilności Twojego biznesu.

Przed wystawieniem faktury za usługi cateringowe, zadaj sobie następujące kluczowe pytania:

- Czy moje świadczenie to jedynie dostawa gotowych posiłków, czy kompleksowa usługa cateringowa z obsługą?

- Czy w ofercie znajdują się napoje bezalkoholowe lub alkoholowe?

- Czy świadczę dodatkowe usługi niezwiązane bezpośrednio z wyżywieniem, takie jak wynajem sali czy dekoracje?

- Jaki jest dominujący element mojego świadczenia towar czy usługa?

- Czy opis mojej usługi jest na tyle precyzyjny, że mogę jednoznacznie określić stawkę VAT?

Dobre praktyki, które zapewnią Ci spokój podczas kontroli skarbowej:

- Szczegółowe fakturowanie: Zawsze rozbijaj fakturę na pozycje odpowiadające różnym stawkom VAT.

- Jasne umowy z klientami: Precyzyjnie określaj zakres usług w umowach, aby uniknąć nieporozumień.

- Rozważenie WIS: W przypadku wątpliwości, złóż wniosek o Wiążącą Informację Stawkową.

- Bieżące śledzenie przepisów: Prawo podatkowe się zmienia, bądź na bieżąco z nowymi regulacjami.

- Konsultacje z doradcą podatkowym: W skomplikowanych przypadkach warto skorzystać z pomocy specjalisty.